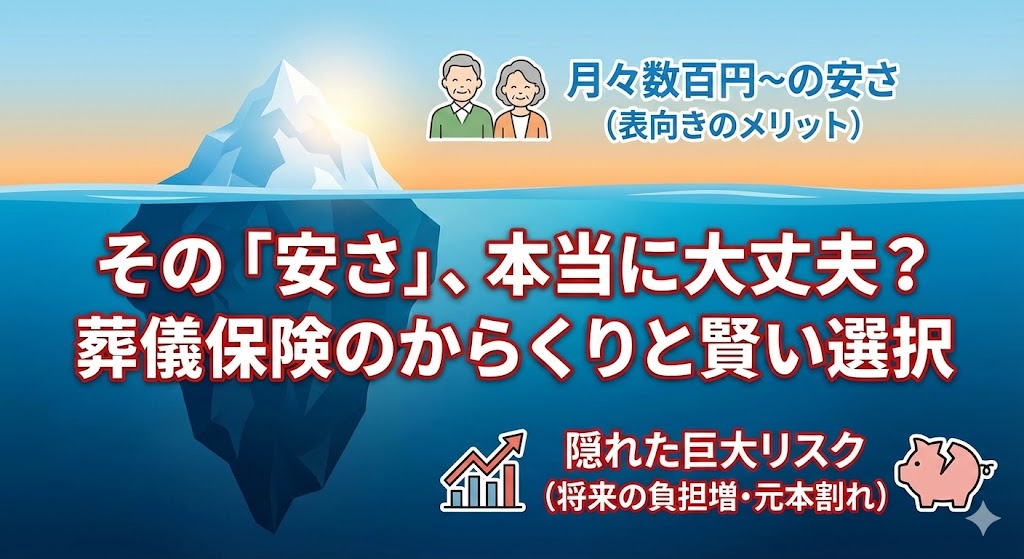

葬儀保険のからくりと安さに隠れたリスクと失敗しない選び方

月々わずかな掛け金で備えられる葬儀保険の安さに惹かれつつも何か裏があるのではと加入を足踏みしていませんか。

結論からお伝えすると葬儀保険の安さの背景には掛け捨て型であることや年齢とともに保険料が上がる仕組みが存在します。

この記事では安い葬儀保険の仕組みや見落としがちなリスクそして状況に合わせた最適な備え方をお伝えします。

葬儀保険のからくりと基本の仕組み

葬儀保険を検討する上で最初に理解しておくべき特徴を以下の表にまとめました。

| 項目 | 特徴と注意点 |

|---|---|

| 保険の仕組み | 原則として1年ごとの掛け捨て型 |

| 保険料の推移 | 年齢が上がるにつれて毎月の支払額が増加 |

| 解約時の返戻金 | 途中で解約してもお金は戻ってこない |

| 加入のしやすさ | 高齢の方や持病がある方でも加入しやすい |

世の中にある葬儀保険の多くは少額短期保険と呼ばれるもので満期が1年間に設定された掛け捨て型の保険です。

保証が有効なのは1年間のみであり継続するには毎年更新の手続きが必要となります。

少額から始められる理由

月々の負担が、数百円から数千円と手頃な金額に見える理由は、一生涯の保証を約束するものではなく、あくまで1年間の掛け捨てだからです。

当面の負担が軽いためすぐに入った方がお得だと感じてしまう心理が働きます。

更新時に保険料がどんどん上がる

ここで見落としがちなのが、更新のたびに最初の保険料よりも、毎月の負担額が徐々に高額になっていくという点です。

加入当初は手頃な金額であっても80代や90代になると保険料が大きく跳ね上がるケースが少なくありません。

私たちが現場でお受けするご相談の中には、手軽さだけで加入してしまい、「毎月の支払いが年金生活の負担になってしまった」というお声が多く寄せられます。

掛け捨てである以上、途中で支払いが厳しくなって解約をしたとしても、それまで支払ったお金は一切戻ってきません。

「安いからとりあえず入っておこう」と、安易に決めるのではなく、将来的な保険料の上がり幅を事前に確認し、「無理なく払い続けられるか」をシミュレーションすることが、失敗しないための具体的なアクションとなります。

葬儀保険は、手軽な反面将来の保険料アップを見落としがちです。加入時の金額だけでなく、80歳や90歳になった時の月額保険料も、必ず確認して無理なく続けられるか検討してみてください。

どなたでも参加が可能です

安い葬儀保険のからくりによる大きなリスク

長生きによる元本割れのリスク

葬儀保険を長く続けることで、直面する最大のリスクが元本割れです。

毎年の更新で保険料が上がっていくため、ご長寿になるほど支払った保険料の総額が、最終的に受け取る保険金よりも、多くなってしまう可能性が高まります。

私たちが実際にお受けした、90代の方からのご相談事例をご紹介します。

その方は、60代から葬儀保険に加入され、これまでに総額200万円ほどの保険料を、真面目に支払ってこられました。しかし、万が一の際に保証される保険金は、100万円という内容でした。

長生きされたことで、支払った額の半分しか保証されない状態になってしまったのです。

高齢時の保険料の跳ね上がりのリスク

加入を足踏みされる方が、最も懸念する、毎月の負担額についても注意が必要です。

若い頃は数百円で済んでいた保険料も、年齢とともにリスクが高まるため、80歳を超えると、月々数万円という高額な支払いを求められる商品が存在します。

年金収入だけで生活されているご高齢の方にとって、この急激な負担増は家計を大きく圧迫する要因となります。

一定年齢での更新打ち切りのリスク

さらに深刻な問題となるのが、年齢による更新の上限です。

多くの葬儀保険では更新できる年齢の上限が定められています。

もし、100歳を超えてからお亡くなりになった場合、それまで長年払い続けてきた保険料は一切戻らず、肝心の葬儀費用のための保険金も支払われない、という事態に陥ってしまいます。

不安を解消するためには、ご自身が検討している保険の更新上限年齢を、パンフレット等で確実に確認しておくことが重要です。

長生きは素晴らしいことですが、保険の更新上限には注意が必要です。ご自身の家系が長寿である場合は、掛け捨ての保険よりも、手元の口座で少しずつ貯金をしておく方が安心できることも多いです。

どなたでも参加が可能です

葬儀保険のからくりを踏まえた適正な活用法

高齢や持病がある方は選択肢の一つ

安さの裏にあるリスクを正しく理解した上で、計画的に利用すれば葬儀保険は力強い味方になります。

最大の利点は、80歳以上のご高齢の方や過去に病気をされたことのある方でも、比較的審査が通りやすく加入しやすい点です。

年齢や健康状態を理由に、一般的な生命保険の加入を断られてしまった方にとって、ご家族に迷惑をかけずに葬儀費用を準備するための有効な選択肢となります。

保険金支払いが迅速

ご逝去後は、故人の銀行口座が凍結されてしまい、ご家族が葬儀費用の支払いに困ってしまうケースがよくあります。

葬儀保険は必要な書類を揃えて請求を行えば、比較的スピーディーに保険金が支払われる仕組みになっています。

手元にまとまった現金がなく、「ご家族に立て替えの負担をかけたくない」とお考えの方にとっては、すぐに現金が手に入る葬儀保険の迅速性は、大きな安心材料となります。

【重要】保険に加入する前に、まず、葬儀費用の総額を知ることから

葬儀保険を利用して、損をしないための最大の秘訣は、あらかじめ必要となる葬儀費用の総額を、正確に把握しておくことです。

無駄に高額な保険金を設定してしまうと、毎月の保険料負担が重くなり、元本割れのリスクが高まります。

事前に葬儀社から具体的な見積もりをもらい、本当に必要な金額だけを保険金として設定することが重要です。

家族葬で最低限の費用が50万円であれば、50万円の保証コースを選ぶといった具合に、計画的に保険を利用することが大切です。

保険に入る前に、まずは、ご自身が希望するお葬式の規模と、大体の費用を把握することが大切です。必要な金額だけをカバーする少額のプランを選ぶことが、負担を抑えて安心を得るコツになります。

どなたでも参加が可能です

葬儀保険のからくりに代わる費用の備え方

互助会による事前の積み立て

毎月の負担を抑えながら葬儀の準備をする方法として、冠婚葬祭互助会の積立があります。

毎月数千円程度の掛金を支払うことで、将来の葬儀代の一部に充当でき、会員価格でサービスを受けられる利点があります。

ただし、互助会の積立金だけでは実際の葬儀費用の全額をまかなえず、追加費用が発生してトラブルになるケースも増えています。

また、途中で解約する場合は、一定の手数料が差し引かれるため、事前に具体的な葬儀の見積もりを取り内容に納得した上で、積み立てを開始することが賢明です。

葬儀信託による確実な費用保全

ご家族に一切の負担をかけたくない方や、身寄りのないおひとり様にとって、最も安心な方法が葬儀信託です。

お元気なうちに葬儀社と内容を決め、必要な費用を信託銀行などの専用口座に預けておきます。

万が一の際は、口座凍結の影響を受けることなく、預けた資金から直接葬儀社に費用が支払われます。

まとまった資金を事前に用意できる方にとっては、お金の使い道が確実に守られる非常に優れた制度です。

生前契約で事前に使途と内容を依頼

葬儀の費用だけでなく「どのようなお葬式にしてほしいか」という希望まで含めて、生前に葬儀社と直接契約を結んでおく方法もあります。

ご自身で納得のいく葬儀社を選び、プランやオプションの有無を冷静に決めておくことで、ご家族が悲しみの中で慌てて判断し、不必要な出費を重ねてしまう事態を防ぐことができます。

費用の備え方はご自身の預貯金でも構いませんので、まずはどこまでのお葬式を行いたいか、具体的な形を決めておくことが最良の備えとなります。

お金の残し方は、ご家庭の状況によって正解が異なります。ご自身の健康状態や、頼れるご家族が近くにいらっしゃるかどうかを基準に、無理のない範囲で最適な準備方法を見つけていきましょう。

どなたでも参加が可能です

葬儀保険のからくりと正しい選び方の総括

葬儀保険は月々の掛け金が安く手軽に加入できるという、大変魅力的な側面を持っています。

しかし、その一方で安さの背景には、更新型の掛け捨て保険であるというからくりが存在し、長生きすることでかえって損をしてしまうリスクが潜んでいます。

高齢で持病があり、当面の現金を確保しておきたい方には適していますが、長期的な安心を求めるのであれば、ご自身の預貯金で備えたり、葬儀信託などを活用したりする方が安全な場合も多くあります。

大切なのは、安さだけに惹かれて焦って保険に加入するのではなく、ご自身が希望するお葬式に一体いくら必要なのかを事前に知ることです。

具体的な見積もりを手元に置くことで初めてご自身にとって本当に必要な備え方が見えてきます。

どなたでも参加が可能です

ご自身の状況に合わせた後悔のない選択をするためにまずは一度現状の整理と費用の確認から始めてみてはいかがでしょうか。行政書士法人グループが運営するニコニコ終活では皆様の不安に寄り添い本当に必要な備え方を無料でアドバイスしております。特定の葬儀社や保険を無理にお勧めすることはございませんのでぜひお気軽にご相談ください。

「終活いちねん生」のお悩みに伴走し、葬儀やお墓、遺言、相続などの様々なご不安を全て無料でサポートしています 。「家族に迷惑をかけたくない」という皆様の想いに寄り添い、ご自宅に居ながらできるお葬式の備えをご支援します 。ご自身に合った葬儀社のご紹介から、総額お見積りの取得、事前割引の有効活用まで、専門的な視点でアドバイスを行っています。