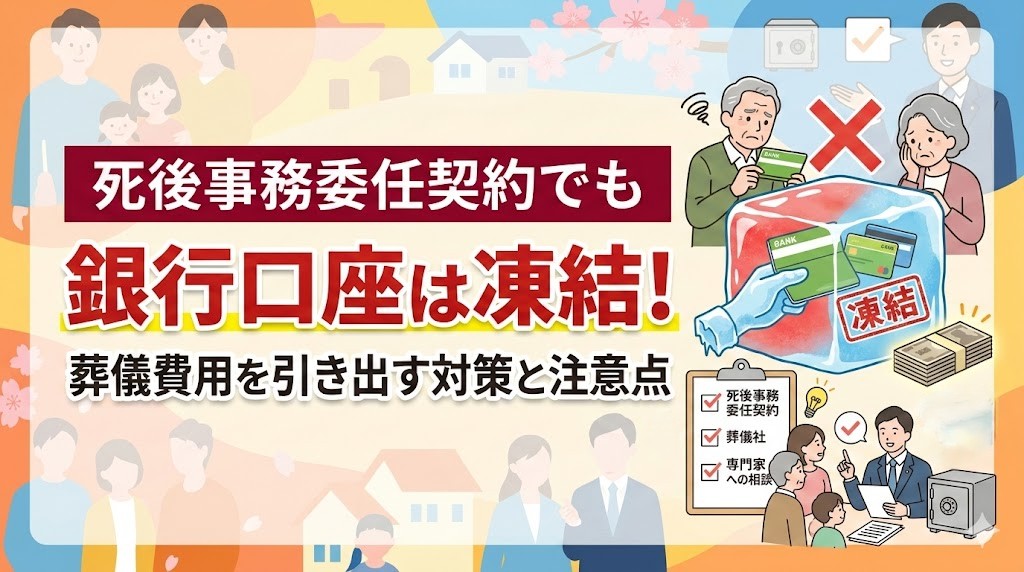

死後事務委任契約でも銀行口座は凍結!葬儀費用を引き出す対策と注意点

「自分の死後は、死後事務委任契約で第三者に手続きを頼んであるから安心。」そう思っていませんか?

実は、名義人が亡くなったことを銀行が知ると、口座は即座に凍結されてしまいます。たとえ死後事務委任契約を結んでいても、受任者(手続きを託された人)が故人の口座から直接お金を引き出すことはできません。そのままでは、葬儀費用などの支払いが滞ってしまうトラブルに発展する可能性があります。

この記事では、死後の銀行手続きで受任者が困らないための「資金準備の方法」や「契約時の注意点」をわかりやすく解説します。ご自身と、手続きを託す相手の負担を減らすための確実な備え方を、一緒に確認していきましょう。

死後事務委任契約でも銀行口座は凍結される?第三者が引き出せない理由

| 口座の扱い | 死亡の事実を銀行が知った時点で口座は凍結される |

|---|---|

| 引き出しの可否 | 原則不可(遺産分割協議の完了が必要) |

| 仮払い制度 | 法定相続人のみ利用可能(上限150万円程度) |

| 第三者の受任者 | 口座からの直接の引き出しや支払いはできない |

銀行は、口座の名義人が亡くなった事実を知った時点で、その口座を凍結して入出金を停止します。これは、預貯金が相続財産となり、一部の相続人が勝手に引き出すなどのトラブルを防ぐための措置です。

いつから下ろせない?銀行口座が凍結されるタイミングと死後の支払いへの影響

口座が凍結されると、公共料金やクレジットカードの引き落とし、家賃の支払いなどがすべてストップします。死後事務委任契約を結んで知人や専門家に死後の手続きを託していたとしても、受任者は故人の口座から直接お金を引き出して葬儀費用や未払い費用の精算に充てることはできません。私たちが日々受けるご相談でも、口座凍結によって死後の費用の支払いが滞り、受任者が立て替えざるを得なくなったというケースが多々あります。

要注意!受任者(第三者)は銀行の「預貯金仮払い制度」を利用できない

法改正により、遺産分割協議が終わる前でも一定額(ひとつの銀行につき最大150万円まで)を引き出せる預貯金仮払い制度が始まりました。しかし、この制度を利用できるのは法定相続人に限られます。死後事務委任契約を友人や知人、あるいは司法書士などの専門家といった第三者と結んでいる場合、受任者はこの仮払い制度を利用できません。そのため、口座凍結に備えた別の資金準備が必須となります。

銀行口座の凍結は、手続きを任された方にとって最初の大きな壁となります。生前に死後事務のための費用を別枠でしっかり確保しておくことが、スムーズな手続きへの第一歩です。

どなたでも参加が可能です

銀行口座の凍結に備える!死後事務委任契約で支払い資金を準備する3つの方法

死後事務委任契約で第三者に葬儀や納骨、死後手続きを依頼する場合、口座が凍結されても滞りなく支払いができるよう、生前にお金を手当てしておく必要があります。

方法1:生前に必要経費を計算し「預託金」として預けておく

最も確実なのは、葬儀や遺品整理、未払い費用の精算にかかる金額をあらかじめ計算し、預託金として受任者に預けておく方法です。受任者は、名義人が亡くなった直後からこの預託金を使って各所への支払いを行います。

ただし、高額な現金を第三者に預けることになるため、管理方法については契約時にしっかりと取り決めておく必要があります。

方法2:資金をより安全に分別管理できる「信託口座」を利用する

預託金をより安全に管理するためには、信託銀行などの専用口座を利用することが推奨されます。受任者は、預かった預託金を自身の財産とは明確に分けて管理しなければなりません。

信託の仕組みを利用すれば、預託金が安全に保全され、口座凍結の影響を受けることなく、死亡後に死後事務の支払いとして確実に活用することができます。

方法3:受任者を受取人に指定した「生命保険」で費用を準備する

手元にまとまった預託金を用意するのが難しい場合は、生命保険を活用する方法があります。死後事務の受任者を生命保険の受取人に指定しておくことで、死亡時に支払われる保険金を葬儀費用や死後事務の経費に充てることができます。

ただし、生命保険は受取人が自ら請求手続きを行わなければ支払われないため、死後事務委任契約を結んだ相手に保険の存在と証書の保管場所を確実に伝えておくことが重要です。

お金の管理はトラブルの原因になりやすい部分です。ご自身の財産状況に合わせ、信託口座や生命保険などを上手に組み合わせることで、受任者への負担を大きく減らすことができます。

どなたでも参加が可能です

煩雑な銀行解約もスムーズに!死後事務委任契約を結ぶ際の注意点と遺言書との違い

死後の手続きを確実に実行してもらうためには、死後事務委任契約の性質を正しく理解し、適切な形で契約を結ぶことが求められます。

遺言書だけでは間に合わない?死後事務委任契約と併用すべき理由

死後の希望を残す方法として遺言書がありますが、遺言書は財産の分け方(相続)を指定するものであり、葬儀の手配や未払い費用の支払いといった死後事務には法的な強制力がありません。

また、遺言書が開示されて執行されるまでには時間がかかるため、死亡直後に必要となる手続きには間に合いません。

そのため、財産の行き先は遺言書で定めつつ、実際の葬儀や銀行・役所での解約手続きなどは死後事務委任契約でカバーするという併用が効果的です。

煩雑な銀行手続きや解約業務は、司法書士などの専門家へ依頼を

友人や知人に死後事務を依頼することも可能ですが、銀行口座の解約や行政への届け出、賃貸物件の退去手続きなどは非常に煩雑です。

私たちが支援する現場の感覚としても、不慣れな一般の方がこれらの手続きをすべて担うのは心身ともに大きな負担となります。

司法書士や行政書士などの専門家に依頼し、契約内容を公正証書にしておくことで、銀行や役所での身分証明がスムーズになり、手続きの滞りや親族間のトラブルを未然に防ぐことができます。

死後事務には100種類以上の手続きがあると言われています。ご友人などに任せる場合でも、事前の契約作りや預託金の管理については一度専門家の意見を聞いておくと安心です。

どなたでも参加が可能です

まとめ:銀行手続きの不安を解消し、死後事務委任契約で安心の備えを

死後事務委任契約は、身寄りのない方やご家族に負担をかけたくない方にとって、最期を自分らしく締めくくるための強力な備えです。銀行口座が凍結されるリスクを理解し、信託口座や生命保険を活用して費用を準備しておくことで、受任者が迷うことなく希望通りの手続きを進めることができます。

複雑な手続きだからこそ、元気なうちから専門家の知見を借りて、確実な計画を立てておくことが大切です。

ご自身の希望を形にするためには、早めの準備と正しい知識が不可欠です。不安なことがあれば一人で抱え込まず、信頼できる相談先を見つけて少しずつ整理していきましょう。

どなたでも参加が可能です

死後事務委任契約や銀行口座の凍結対策について、ご自身の状況に合わせた具体的なアドバイスが必要な方は、行政書士法人グループが運営する「ニコニコ終活」の無料相談をぜひご活用ください。

専門知識を持ったアドバイザーが、あなたに最適な備え方を一緒に考え、必要に応じて司法書士などの専門家をご紹介いたします。

「終活いちねん生」のお悩みに伴走し、葬儀やお墓、遺言、相続などの様々なご不安を全て無料でサポートしています 。「家族に迷惑をかけたくない」という皆様の想いに寄り添い、ご自宅に居ながらできるお葬式の備えをご支援します 。ご自身に合った葬儀社のご紹介から、総額お見積りの取得、事前割引の有効活用まで、専門的な視点でアドバイスを行っています。